W tym wpisie dowiesz się, jak założyć bezpłatne konto w jednym z najlepszych niemieckich banków, jeśli się załapiesz to w dodatku z 50€ od banku dla Ciebie w prezencie na dobry początek. Jest też specjalne konto dla młodych ludzi/studentów i uczniów (mega dobre warunki). Ich specyfikę i linki do założenia znajdziesz poniżej. Jeśli szukasz alternatywy, pokażę Ci porównywarkę, z której również możesz skorzystać. Jeśli jesteś pierwszy raz na moim blogu, serdecznie Cię tu witam. Mam na imię Sylwia, zaraz po skończeniu psychologii na UJ wyprowadziłam się do Niemiec, żeby nauczyć się niemieckiego. Na początku znałam tylko kilka słów na krzyż i zaczęłam pracę w McDonalds). Już po 1,5 roku zaczęłam germanistykę, którą zmieniłam na pracę jako rekruterka dla Polaków w niemieckiej agencji pracy. Na urlopie macierzyńskim założyłam tego bloga, kanał Youtube oraz social media, gdzie możesz nie tylko dostawać świeże ciekawostki i aktualności, ale też bezpłatnie uczyć się ze mną niemieckiego – np. tu na Facebooku (klik) lub na Instagramie (klik). Jako pasjonatka nauki języków mam dla Ciebie również w prezencie ten bezpłatny ebook o samodzielne nauce niemieckiego z materiałów autentycznych (klik). A teraz przejdźmy do konta w Commerzbanku, które mam, oraz Waszych pytań :)

Czy Polak może mieć w Niemczech konto w banku?

Oczywiście bycie Polakiem nie jest absolutnie żadną przeszkodą, żeby mieć konto w niemieckim banku :)

Konto w Niemczech bez meldunku

Generalnie powinieneś wiedzieć, że w Niemczech jest obowiązek meldunkowy. Meldunek jest bezpłatny i wymaga minimum formalności. Zapraszam Cię do mojego wpisu na temat meldunku (klik). Tutaj poczytasz też o szukaniu mieszkania w Niemczech. Osobiście odradzam mieszkanie w Niemczech bez meldunku. Jeśli chodzi o założenie konta, z tego co wiem, potrzebny jest meldunek.

Konto w Niemczech bez Schufa

Schufa to dokument poświadczający, że nie masz długów. Przy zakładaniu kont w Niemczech nigdy nie był ode mnie wymagany.

Jakie konto w Niemczech dla Polaka? ;) Oczywiście bezpłatne :D

Jak przyjechałam, od razu poszłam na ślepo do pierwszego lepszego banku (Sparkasse) i założyłam tam konto. Jeśli znasz moją historię, wiesz, że nie miałam nikogo znajomego do pomocy i sama nie znałam języka ani nie miałam pojęcia, co i jak. Nie było też portali ani blogów tego typu, jak mój teraz ;) Metodą ‘bezjęzykową’ założyłam konto (na szczęście słowo „Konto” brzmi po niemiecku tak samo jak po polsku, reszty pani się domyśliła;)) Konto było płatne, więc nałożyłam na siebie niepotrzebne koszty, których Ty możesz uniknąć. W Niemczech znajdziesz kilka ofert bezpłatnych kont Girokonto (czytaj: „żirokonto” – konto bieżące), które są warte rozważenia. Ja zrobiłam risercz i dla siebie wybrałam bezpłatne konto Commerzbank, jednak teraz aktualizuję temat i poszerzam wpis o konto w ING oraz – chyba najbardziej

Czy Sparkasse to dobry bank?

Takie pytanie często się pojawia, więc krótko się do niego odniosę. Jak wspomniałam, miałam płatne konto w Sparkasse i korzystałam z niego do podstawowych transakcji. Warto uważać na nich, bo podnoszą ceny i przy różnych okazjach chcą sprzedać jakieś dodatkowe ubezpieczenie itd. Też trzeba zaznaczyć, że Sparkasse ma różne lokalne zasięgi (to nie jest jeden bank Sparkasse na całe Niemcy, tylko jest inny bank z inną ofertą tam, gdzie mieszkałam na początku, a inny tu gdzie mieszkam teraz, z inną ofertą). Więc trzeba się mieć na baczności z ofertami, jeśli nie jesteś ciągle w jednym miejscu :)

NOWOŚĆ! – polecane przez moich czytelników bezpłatne konto C24 z dodatkowym Cashbackiem

Polecajka od moich czytelników – naprawdę warte uwagi bezpłatne konto C24 Smart (klik). Co jest ciekawego w koncie C24:

- nie ma minimalnej wpłaty miesięcznej, która sprawia, że konto jest bezpłatne. Jest bezpłatne ZAWSZE :) (chyba że wybierzesz opcje płatne z dodatkowymi bonusami)

- przy zakupach dostajesz Cashback – przy bezpłatnym koncie do 2,5%

- od września wchodzi 4% „Tageszins” czyli oprocentowania, które nieco Cię wspiera przy inflacji :))

- bezpłatna karta Mastercard, którą możesz płacić np. w sklepach oraz do 4 razy możesz bezpłatnie wybrać gotówkę (przy aktywnym użytkowaniu konta – liczonym jako 2 Lastschriftmandaty. Co to jest, przeczytasz w tym wpisie)

- Masz 2% na konto bieżące, możesz mieć to konto jako wspólne (np, z żoną czy mężem) i generalnie jest bardzo przyzwoite. Założysz je tutaj: konto C24 – (klik).

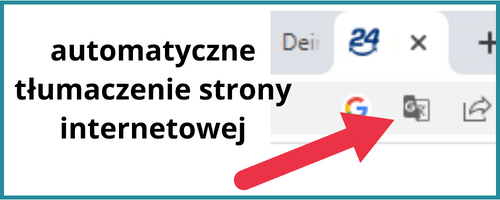

Jak przetłumaczyć stronę internetową na polski żeby założyć konto w niemieckim banku po polsku?

Przy zakładaniu konta i wielu innych celach przyda Ci się ta wiedza. W pasku adresowym w przeglądarce (np. Chrome) z prawej strony zobaczysz taki znaczek, jak u mnie na poniższej grafice. Jak w nią klikniesz, to zobaczysz opcję tłumaczenia na polski. Jeśli ta ikonka Ci się nie pokazuje, ściągnij sobie dodatkową wtyczkę/rozszerzenie „Google Translate” – wystarczy, że zrobisz to w nowym oknie wpisując w google „Rozszerzenie Google translate ściągnij” i będziesz podążać na instrukcją. Dzięki tej wtyczce przetłumaczysz każdą stronę na polski (lub inny język;) Wrzucam obiecaną grafikę i lecimy do mojego konta w Commerzbanku:

Plusy banku z oddziałami stacjonarnymi (na przykładzie Commerzbanku)

Oprócz super oferty bezpłatnych kont i jednorodnej oferty na cały kraj, Commerzbank jest jednym z największych banków obsługujących rynek niemiecki. A ja lubię dużych i solidnych dostawców usług, szczególnie jeśli chodzi o pieniądze;) (i zdrowie – czytaj o mojej niemieckiej kasie chorych-klik). Commerzbank ma świetną aplikację do online-bankingu (którą opiszę poniżej), ale mega ważne jest moim zdaniem to, że ma też sieć stacjonarnych filii w całym kraju. Bo w razie czego stacjonarne biuro jest miejscem, gdzie możesz się udać, żeby rozwiązać jakieś trudności twarzą w twarz. W plebistycie €uro Magazin Commerzbank jest już od paru lat na pierwszym miejscu wśród banków z oddziałami stacjonarnymi. Infolinia działa 24/7. Taki bank, w przeciwieństwie do mniejszych/internetowych banków, udziela też kredytów, więc warto budować już w nim swój status klienta i historię spłacania nawet małych pożyczek np. na sprzęty AGD. Commerzbank ma w ofercie w aplikacji prosty kredyt konsumpcyjny nawet do 80 tys €, nie wspominając o poważniejszych sprawach, jak kredyty na nieruchomości. Warto od razu założyć konto w takim banku, który da Ci perspektywy na przyszłość, o których może nawet jeszcze konkretnie nie myślisz.

Plusy banków internetowych jako uzupełnienie Twojego portfela :)

Neobanki internetowe nie oferują aż takich usług, jednak również mają swoje plusy. Szczególnie właśnie Co ja bym Ci radziła? Nic nie stoi na przeszkodzie, żeby mieć oba :) Np. daj Commerzbank jako konto, na które wpływa Ci wypłata, Kindergeld itd. i budują swój status solidnego klienta w dużym pewnym banku. Możesz u nich założyć też dodatkowo tzw. Tageskonto, czyli zyskiwać oprocentowanie na pieniądze, które i tak leżą na koncie. A jeśli założysz sobie konto Smart C24 jako bezpłatny i niezobowiązujący Neobank, który ma jakieś interesujące Cię funkcje, to też możesz go sobie zostawić do tych konkretnych celów. Na przykład jak już pieniądze Ci wpłyną na konto Commerzbank, to sobie przelewasz powiedzmy 70% na Twój również bezpłatny i elastyczny Parabank i sobie tam operujesz, no i wtedy jest większa szansa, że ta reszta zostanie jako oszczędności ;))

Co dostaniesz w koncie Girokonto Basis, czyli podstawowym koncie bezpłatnym

W tym koncie prowadzenie konta jest bezpłatne, przelewy online (również zagraniczne do EU) są bezpłatne. Masz bezpłatną aplikację oraz na życzenie również bezdotykowe płatności Apple Pay i Google Pay. Możesz bezpłatnie wybierać gotówkę w 7000 automatach grupy Cashgroup (więcej poniżej), w na stacjach benzynowych oraz sklepach typu Aldi itd… mega wygodna sprawa – ja zawsze wybieram gotówkę podczas zakupów :) Możesz też bezpłatnie wpłacać gotówkę we wpłatomatach Commerzbanku. Jest też całodobowa infolinia, możesz się do niej dodzwonić z aplikacji (już nie trzeba będzie podawać żadnych danych na linii, konsultant odbiera i od razu przechodzi się do rzeczy). Więc jak widzisz, jest wszystko, co trzeba i to bezpłatnie. Wniosek o konto wypełnisz dosłownie w kilka minut tu (klik – link afiliacyjny), jeśli nie znasz języka to możesz posiłkować się tłumaczem w przeglądarce. Do tego konta możesz „dokupować” indywidualnie wedle potrzeb dodatkowe funkcje. Warto dodać, że prowadzenie konta za 0€ jest pod warunkiem, że co miesiąc masz na nim wpływy 700€ – co w sumie jest standardem w De (poza kontem C24). Możesz nawet sobie te pieniądze przelewać z kimś w kółko ;) Wpływy te są liczone od drugiego pełnego miesiąca od założenia, więc jeśli przyjeżdżasz np. w sierpniu a zaczynasz pracę od września, to spokojnie możesz zakładać konto jeszcze przed rozpoczęciem pracy, żeby podać konto pracodawcy już przy podpisywaniu umowy.

Dodatkowe bezpłatne bonusy w koncie Commerzbank START dla studentów, osób na Ausbildungu i ptaktykantów do 27 roku życia

Jeśli masz status studenta, jesteś na Ausbildungu lub jesteś praktykantem, możesz liczyć na jeszcze więcej w pakiecie – wciąż za darmo. No i tu odpada wymóg comiesięcznego wpływu 700€. Zakładając konto START (klik- link afiliacyjny) będziesz mieć dodatkowe bonusy: po pierwsze dostaniesz bezpłatną kartę kredytową. Po drugie otrzymasz ekskluzywny dostęp do portalu ze zniżkami, PayBack do 20% (zwrot części cen) oraz bonami (Gutscheine). Możesz też zapisać się do Newslettera z dalszymi ofertami specjalnymi. W programie bierze udział ok 2000. partnerów, takich jak amazon, booking.com, lieferando.de, Otto, Groupon itd.

Jakich dokumentów potrzebujesz, żeby otworzyć konto w Niemczech

Poniżej napiszę Ci, jak dostać 50€ bonusu za założenie konta, ale najpierw o procedurze samego zakładania. Zacznijmy od dokumentów:

- Przede wszystkim musisz mieć dowód osobisty albo paszport.

- Niektóre banki wymagają również potwierdzenia meldunku

- lub umowy o pracę.

Jak założyć konto w Niemczech przez internet? Zakładanie konta w Commerzbank krok po kroku

- 1. złóż wniosek online: konto podstawowe (kliknij tu), a tu znajdziesz konto START dla uczniów (klik) – linki afiliacyjne. Od razu po złożeniu wniosku dostaniesz potwierdzenie oraz swój IBAN

- zapisz swój wniosek i zobacz na skrzynkę email – tam czeka na Ciebie już wiadomość od Commerzbanku

- potwierdź swoją tożsamość – możesz zrobić to od razu poprzez videoczat, wtedy jest szybciej. Poniżej alternatywne metody.

- aktywuj photoTAN. W tym celu dostaniesz SMSa z kodem aktywacyjnym (Aktivierungscode). Otrzymujesz wtedy swój dostęp do banku online.

- Kolejnym krokiem jest otrzymanie listu z kodem PIN

- na końcu otrzymujesz kartę płatniczą.

Weryfikacja tożsamości

Wróćmy jeszcze do potwierdzenia tożsamości. Masz różne opcje, zdalnie lub osobiście:

- weryfikacja poprzez rozmowę video (Video Ident). Otrzymasz link, którym zalogujesz się na stronie albo w aplikacji. Po kliknięciu go zacznie się rozmowa, która trwa około 2-3 minut, podczas niej zostaniesz poproszony o pokazanie do kamery twarzy oraz dokumentu tożsamości. Dokument musi pasować idealnie w ramkę, więc spodziewaj się słownictwa typu „wyżej”, „niżej” itd.

- weryfikacja poprzez aplikację mobilną – robisz zdjęcie siebie oraz dokumentu poprzez aplikację

- weryfikacja podczas wizyty na poczcie (Post Ident). Żeby ją wykonać, musisz okazać w placówce poczty formularz ze strony Commerzbank oraz swój dokument tożsamości. Weryfikacja tą drogą jest oczywiście najdłuższa.

- weryfikacja w lokalnm oddziale Commerzbanku (ale pamiętaj, że żeby otrzymać 50€ w prezencie, konto załóż online i tylko na potwierdzenie idź do filii)

Jak dostać 50€ w prezencie od banku Commerzbank za założenie konta?

Commerzbank przeleje Ci na Twoje konto 50€ w prezencie, jeśli otworzysz je ONLINE (tu jest link do zwykłego konta (klik).

Żeby dostać premię, przez 3 miesiące używaj konta aktywnie. To znaczy, musisz mieć przynajmniej 5 transakcji powyżej 25€ miesięcznie przez te 3 miesiące. Może to być wypłata od pracodawcy, rachunek za telefon itd. (ale nie Twoje własne przelewy z innego konta:)). Zaznacz też zgodę na otrzymywanie reklam i nie wycofuj jej przez 3 miesiące (chociaż możesz zostawić, zawsze to nowe słownictwo no i może wpaść też fajna oferta :)). Zgodę załatwisz online pod tym linkiem: klik.

Online banking w Niemczech – jakie znajdziesz funkcje w aplikacji Commerzbank

Banki w Niemczech również starają się trzymać poziom w kwestiach digitalizacji usług. W aplikacji Commerzbanku możesz oczywiście dokonywać transkcji i przelewów, ale nie tylko.

- Są dostępne funkcje, które pozwalają Ci lepiej kontrolować swoje wydatki, sortują je, proponują optymalizacje i prognozy dotyczące Twoich finansów

- Aplikacja pokazuje Ci na mapie miejsca w okolicy, gdzie możesz bezpłatnie wybrać pieniądze – nie tylko bankomaty, ale też sklepy typu Lidl lub Aldi lub stacje benzynowe.

- funkcja Giropay Geldsenden – wystarczy że potwierdzisz w aplikacji swój numer telefonu. Możesz wybrać osobę w kontaktach i przesłać jej bezpośrednio pieniądze.

- Możesz skorzystać z niskooprocentowanej pożyczki (np. na auto, wyposażenie mieszkania ale też inne cele) od 1500€ do 80 000€, o którą złożysz wniosek poprzez aplikację, gdzie wygodnie dopasujesz sobie suwakami kwotę, wysokość raty i ilość miesięcy na spłacenie. Bardzo przejrzysty interfejs.

- Funkcja „Fotoüberweisung“ – jeśli dostałeś papierowe zlecenie przelewu na druku (np. w związku z abonamentem RTV w Niemczech albo prądem/gazem lub ubezpieczeniem samochodu), to wchodzisz w „Przelewy” i poprzez wybranie opcji „fotograficznego przelewu” po prostu fotografujesz druczek a dane automatycznie przenoszą się do apki. Działa też przy fotografowaniu zapisanego gdzieś na kartce numeru konta (testowałam :))

Gdzie wybierzesz gotówkę w Niemczech mając konto w Commerzbanku?

Jeśli potrzebujesz gotówki, możesz bezpłatnie wypłacać pieniądze we wszystkich automatach Commerzbanku oraz grupy Cash Group w Niemczech. Są to: Deutsche Bank, HypoVereinsbank (marka należąca do UniCredit Bank), Postbank oraz ich „spółki-córki”. Oprócz tego możesz wybierać pieniądze przy okazji zakupów. Aplikacja/strona internetowa pokaże Ci biorące udział stacje paliw Shell oraz filie Rewe, Penny, Toom, Aldi Süd, Lidl, Edeka, DM, Netto, Norma, Famila oraz Galeria Kaufhof. Ja z reguły korzystam z tej opcji. Przy płaceniu kartą przy kasie mówię, że chcę wybrać jakąś konkretną kwotę – jednorazowo można wybrać do 200€, a kwota zakupów to przynajmniej 5€ (chociaż chyba się różni w niektórych sklepach). Możesz podzielić sobie rzeczy na taśmie na „transze” i oczywiście ominąć ten limit, wybierając np. 3×200€ (przetestowałam to)

Co, jeśli braknie mi pieniędzy?

Można ustawić sobie opcję możliwości „przekroczenia salda” („das Konto überziehen”), jeśli jesteś osobą uwiarygodnioną. Powstaje wtedy „Dispokredit”, czyli możesz wybierać nadal pieniądze. Od takiego „kredytu” nalicza się 12,2% w skali roku.

Dziękuję za Twoją obecność na moim blogu. Staram się dostarczać Ci jak najlepsze treści oraz dzielić się pomocnymi „life-hackami” z mojego życia w Niemczech. Co jakiś czas wracam do starych treści i sprawdzam ich aktualność, jednak nie mogę obiecać, że jakaś regulacja nie zmieni się, zanim ja się o niej dowiem i zaktualizuję treść, szczególnie jeśli chodzi o szczegółowe informacje. Dlatego traktuj wpisy jako moja osobista opinia i sprawdzaj również daty publikacji wpisów, żeby mieć ogląd, kiedy dana informacja była publikowana.